警惕!allegro卖家频遭封店、资金冻结?波兰合规红线千万别踩!附EPR新规紧急通知

前言:

在全球跨境电商蓬勃发展的浪潮中,欧洲市场凭借稳定的消费力与成熟的电商生态,成为中国卖家出海的核心目的地之一。而在传统主流平台之外,区域性新兴平台正凭借本地化优势快速崛起,其中波兰电商巨头allegro 便是不可忽视的重要力量。作为中东欧地区极具影响力的电商平台allegro的发展轨迹与市场潜力,为中国卖家拓展欧洲市场提供了新的视角与机遇。

allegro 平台介绍

自1999年成立以来,allegro最初以C2C模式起步,后随市场需求升级转型为以B2C为核心的综合性电商生态,覆盖日常消费品、电子数码、家居用品等多领域。目前平台已汇聚超13.5万家卖家,每月活跃用户达2200万,在波兰本土占据核心份额。 业务版图从波兰拓展至捷克、斯洛伐克等国,还计划未来进军匈牙利、克罗地亚等新兴市场,持续扩大中东欧影响力。凭借庞大买家基数、高效工具及欧洲市场影响力,allegro成为中国跨境卖家布局国际市场的新兴选择,但卖家也需警惕平台隐藏的税务合规风险。

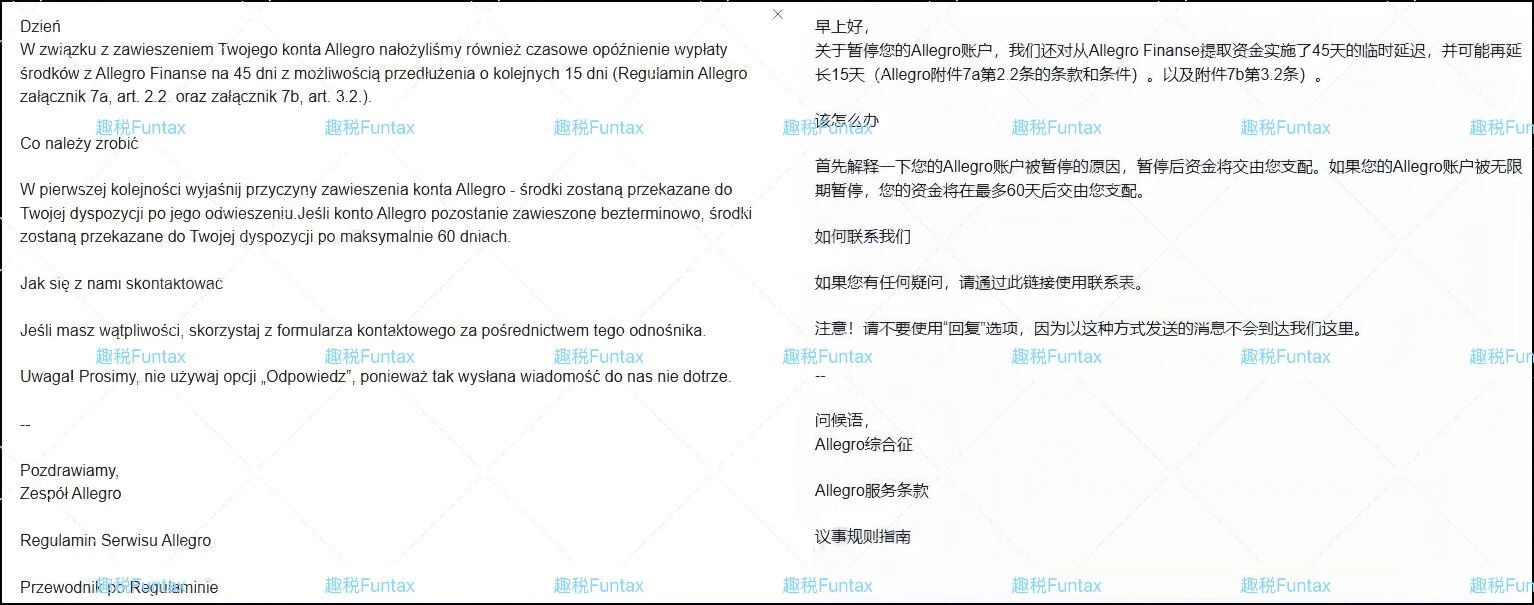

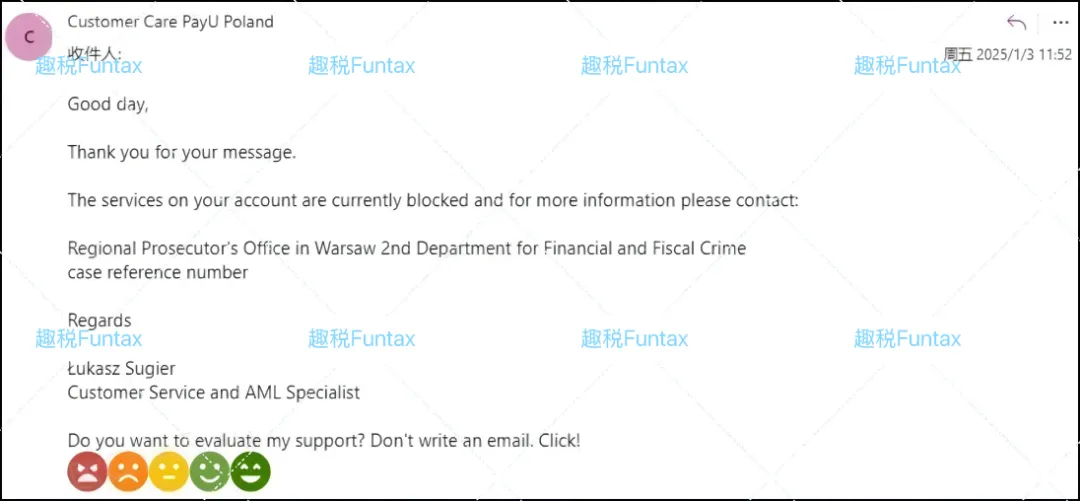

案例

然而,由于allegro是波兰本土平台,备受税局高度关注。近期我们收到部分卖家稽查信函,直接封店和禁止支付平台取现。如下图 case:

由于如上原因,我们整理出allegro平台报税须知,如果您是被稽查的对象,请务必引起重视:不要直接弃号或放弃店铺,这可能会引发严重后果,甚至影响到其他欧洲生意。

由于如上原因,我们整理出allegro平台报税须知,如果您是被稽查的对象,请务必引起重视:不要直接弃号或放弃店铺,这可能会引发严重后果,甚至影响到其他欧洲生意。

一、卖家报税核心须知

波兰税局allegro平台信息完全共享,税局能精准获取卖家当月的每一笔交易数据。稍有不慎,就可能触发稽查。这几点核心规则必须牢记:

01 原始数据是 “底线”

税局稽查的核心依据是allegro的原始交易数据,小到当月交易数量都能精准核对。申报时若销售条数与税局掌握的数据对不上,直接触发稽查!务必留存并提交最原始的交易记录,不要抱有任何侥幸心理。

02 谨慎开具B2B发票

请务必谨慎开具B2B发票,开具了就要申报,如果买方申报卖方不申报,必定稽查。

03 防税务风险与重复缴税

不管是线下交易还是平台端的B2B订单,发票信息都务必准确无误,且必须同时备注对应的order ID。若信息存在错误,不仅可能引发严重的税务问题,还会造成同一笔交易重复缴纳税金,最终导致卖家蒙受损失。

04 区分代扣代缴情况

如果卖家的公司开设了多家店铺,请逐一核实每家店铺的情况,并如实提交数据,尤其区分哪些店铺是代扣代缴,哪些店铺没有代扣代缴。

✅ 税局在信中提到:很多allegro被稽查的卖家,大多都是卖家与allegro平台签订了一份FE协议,声明自己在欧盟有永久经营地,基本上签订了FE协议100%稽查。

✅ 根据欧盟税法:只要在波兰有永久经营地,就属于本土公司,可以不被代扣代缴,需要自行申报税金。但其实大家理解有偏差,以为使用了波兰的仓库就是有永久经营地。 而目前税局专门针对这类非代扣代缴的公司加大了稽查力度,如果卖家确实没有永久经营地,需要联系平台更改协议,按照合规的方法,由平台进行代扣代缴,降低稽查风险。

05 稽查勿弃号 追责殃及欧洲市场

遇到稽查切勿直接弃号!税局会追究法律责任,后续可能收到律师函,甚至影响其他欧洲市场的生意。积极应对才是正道。

二、allegro平台报税规则

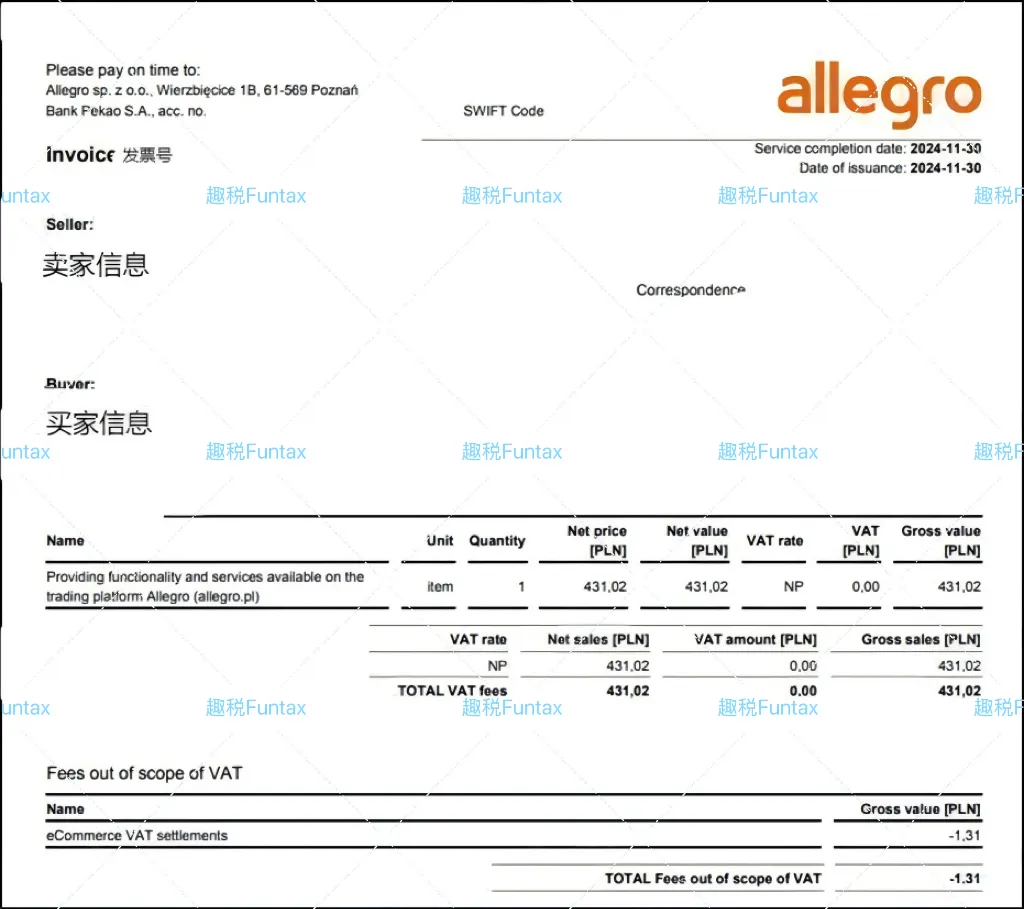

allegro平台需要卖家提供三份文件增值税报告,增值税发票,销售报告。

· 增值税报告与增值税发票:代表卖家代扣代缴部分,由allegro平台发送至卖家邮箱;

(增值税报告)  (增值税发票)

(增值税发票)

· 销售报告:分为order和lineItem两部分,由卖家自行至后台下载

三、 交易类型有哪些

1. B2C交易:需由买家所在国征收税款,其中allegro平台在波兰的大部分销售适用23%的税率

2. B2B交易:本国范围内的交易适用23%税率

3. 出口交易:适用零税率

4. 欧盟内部B2B交易(EUB2B):当买卖双方的欧盟税号均有效时,适用0税率

5. 代扣代缴交易:若店铺涉及平台代扣代缴,allegro会开具相应发票,且税金已由平台代为收取。此类交易需予以剔除,以防卖家出现重复缴税的情况。

四、稽查信有如下几个类型

1.未依据原始数据开展申报工作,造成申报的销售记录条数与税务部门掌握的数据存在出入;

2.特定月份未进行申报而引发稽查,存在漏报或未按规定时限申报的情况;

3.B2B业务中已开具发票但未办理申报,经税务部门稽查后,税务机关会直接明确对应发票号码,要求补缴税款并更正申报信息;

4.与海关统计数据出现明显差异,税务部门据此发起稽查。

五、客户的应对措施

1.若收到税务稽查信函,对于税务部门要求澄清的事项,需在稽查有效期内完成处理;

2.若已签订FE协议,建议取消该协议,改为全部采用代扣代缴方式,否则反而更易引发税务稽查;

3.请务必谨慎开具各类B2B发票,需依据税收规定准确开具,且开具后需及时申报此类线下发票,否则可能面临重复缴税或因漏报发票引发稽查的风险;

4.卖家若使用波兰税号开具发票,一定要在波兰完成税务申报:所有适用23%税率的订单及对应发票均须在波兰申报;

5.由于中波双边优惠政策,适用0税率的业务,若卖家未申报该部分业务,开票时需以中国公司名义开具0税率发票,且不得备注波兰税号;

6.开展欧盟交易时,需确保欧盟税号有效,否则被稽查后仍需按B2C业务标准补缴税款;

7.请注意,若卖家使用自身税号办理清关,相关清关票据须同步申报;海关稽查案件易直接移交至华沙税务检察官部门,该部门专门负责税务稽查事宜。

关于趣税

深圳趣税科技有限公司,品牌名称“FUN TAX ”,是一家专注于全球VAT税务、EPR认证、知识产权、海外工商、气候友好认证等一站式跨境电商服务平台。